Zasadniczo jednostki posiadające status OPP zamieszczają zatwierdzone sprawozdanie finansowe i sprawozdanie merytoryczne ze swojej działalności do 15 lipca roku następującego po roku, za który składane jest sprawozdanie finansowe i merytoryczne, na stronie podmiotowej Narodowego Instytutu w Biuletynie Informacji Publicznej (https://www.niw.gov.pl/opp/sprawozdania-opp/). Z uwagi na to, że 15 lipca przypada w 2023 roku w sobotę, to liczy się kolejny dzień roboczy, czyli 17 lipca).

Do 17 lipca OPP ma czas na publikację rocznego sprawozdania merytorycznego

W tym roku nie został wydłużony termin publikacji sprawozdań merytorycznych dotyczących zasadniczych aspektów działalności organizacji pożytku publicznego oraz pozwalających zorientować się m.in. w przedmiocie i zakresie finansowym prowadzonej działalności.

Nie zmieniono również zasady, że OPP, których rok obrotowy nie jest rokiem kalendarzowym, składają sprawozdanie do 30

Dyrektor Narodowego Instytutu, tworząc wykaz organizacji pożytku publicznego uprawnionych do otrzymania 1,5% podatku dochodowego od osób fizycznych, będzie musiał uwzględnić w ww. wykazie organizację pożytku publicznego, która wykaże, że niezamieszczenie zatwierdzonego sprawozdania finansowego i sprawozdania merytorycznego w terminie ustawowym nastąpiło bez jej winy albo z przyczyn od niej niezależnych (art. 27a ust. 3a ustawy o działalności pożytku publicznego).

Przepisy zobowiązują sądy rejestrowe do przekazania informacji na temat daty doręczenia i uprawomocnienia się postanowienia stwierdzającego utratę statusu organizacji pożytku publicznego. Data doręczenia postanowienia o utracie statusu organizacji pożytku publicznego jest konieczna do prawidłowego określenia kwoty niewydatkowanych środków pochodzących z 1% (1,5%) należnego podatku.

Organizacja zobowiązana jest, na podstawie art. 22 ust. 7 pkt 1 ustawy o pożytku, poinformować dyrektora Narodowego Instytutu o wysokości niewydatkowanych na dzień wydania postanowienia w sprawie utraty statusu OPP środków finansowych pochodzących z 1% podatku, w terminie 14 dni od dnia doręczenia tego postanowienia.

Przykład

Dane w sprawozdaniu merytorycznym

Według wzoru określonego rozporządzeniem ministra pracy i polityki społecznej, w sprawozdaniu merytorycznym należy wykazać wiele danych. Co istotne, OPP powinna:

wypełnić formularz w języku polskim,

informacje objęte sprawozdaniem wpisać tylko w białe pola formularza,

wstawić myślnik (–) w miejscach, w których nie będą wpisane odpowiednie informacje.

OPP powinna więc wypełnić wszystkie części sprawozdania:

Część I:

nazwę organizacji oraz jej dane kontaktowe i rejestracyjne (nazwę, adres siedziby, datę rejestracji w KRS, datę uzyskania statusu OPP, numery: REGON i KRS),

dane osobowe członków zarządu oraz organu kontroli lub nadzoru (chodzi o imiona, nazwiska i funkcje tych osób),

cele statutowe OPP oraz sposoby ich realizowania (ta część powinna zostać wypełniona zgodnie z postanowieniami statutu).

Część II:

opis działalności pożytku publicznego i jej odbiorców; dotyczy to przedstawienia głównych działań podjętych przez organizację oraz zasięgu terytorialnego działalności pożytku publicznego (np. gmina, powiat, województwo, kraj), a także odbiorców tej działalności (organizacja powinna oszacować liczbę odbiorców w rozbiciu na osoby fizyczne i prawne),

informacje na temat działalności pożytku publicznego (nieodpłatnej i odpłatnej) oraz działalności gospodarczej; co istotne, w tej części należy podać kody PKD tych działalności – nie tylko działalności gospodarczej, ale także działalności pożytku publicznego w obu jej formach.

Od 2022 r organizacje uzyskują 1,5% podatku dochodowego zamiast 1%. Rozporządzenie przewodniczącego komitetu do spraw pożytku publicznego z dnia 20 grudnia 2022 r. zmieniające rozporządzenie w sprawie wzorów rocznego sprawozdania merytorycznego oraz rocznego uproszczonego sprawozdania merytorycznego z działalności organizacji pożytku publicznego (Dz. U z 2022 poz 2736) wskazuje w § 2, iż do rocznych sprawozdań merytorycznych oraz rocznych uproszczonych sprawozdań merytorycznych z działalności organizacji pożytku publicznego sporządzanych za rok obrotowy, który zakończył się nie później niż 31 grudnia 2022 r., stosuje się wzory sprawozdań określone w załączniku nr 1 i załączniku nr 2, w brzmieniu dotychczasowym. Oznacza to iż tam gdzie we wzorze jest wskazane 1% - jest to prawidłowe. Dopiero zgodnie z § 3. w przypadku rocznych sprawozdań merytorycznych oraz rocznych uproszczonych sprawozdań merytorycznych z działalności organizacji pożytku publicznego, sporządzanych za rok obrotowy rozpoczęty w 2022 r. i kończący się w 2023 r., użyte w załączniku nr 1 i załączniku nr 2, w brzmieniu nadanym tym rozporządzeniem, wyrazy "1,5%” należy rozumieć jako „1% z 2022 roku i 1,5% z 2023 roku”.

Część III:

W tym miejscu należy wpisać informacje o:

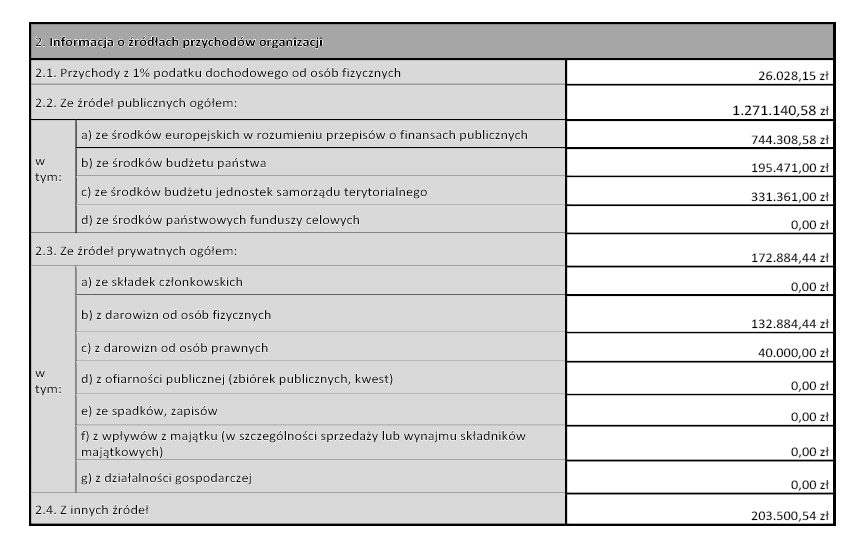

przychodach OPP, z podziałem na przychody z poszczególnych działalności,

źródłach przychodów, z podziałem na środki z 1%, ze źródeł publicznych i prywatnych,

sposobie wydatkowania środków z 1%, przede wszystkim ze wskazaniem działań, na które wydatkowano te środki, oraz ich oszacowanej wartości,

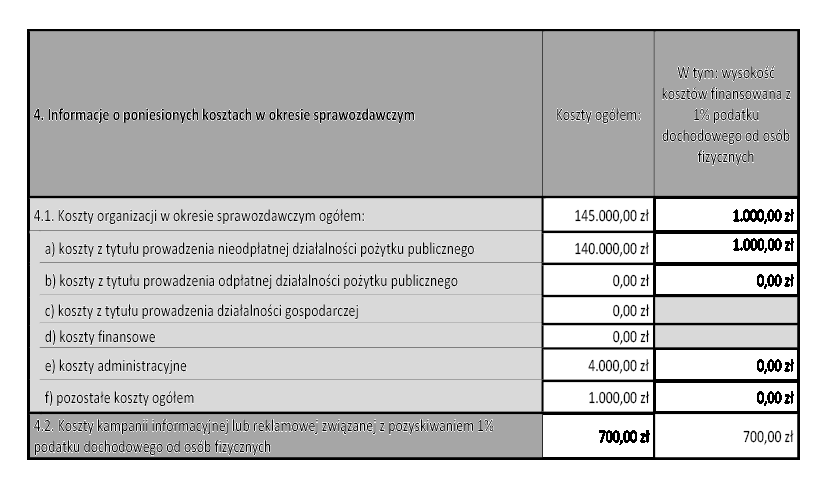

kosztach OPP, z podziałem na koszty odpowiadające poszczególnym grupom przychodów, a także koszty sfinansowane z przychodów z 1% oraz koszty akcji w celu pozyskania środków z 1%,

wyniku na działalności, z podziałem na działalność pożytku publicznego (nieodpłatną i odpłatną) i na działalność gospodarczą.

Część IV:

Ta część została poświęcona korzystaniu z uprawnień w okresie sprawozdawczym, np. ze zwolnień z podatków i opłat (CIT, VAT, PCC, podatku od nieruchomości, opłat sądowych, opłaty skarbowej i innych). W tym miejscu wpisuje się również informacje na temat korzystania z nieruchomości przekazywanych organizacjom na zasadach określonych w przepisach ustawy o obrocie nieruchomościami. Zakres tych uprawnień wymieniono w art. 24 ustawy o pożytku.

Część V:

Należy podać informacje dotyczące personelu organizacji, tj. pracowników, współpracowników (np. zleceniobiorców i wykonawców dzieła), członków organizacji i wolontariuszy.

Część VI:

W tym miejscu wykazuje się dane dotyczące wynagrodzeń wypłaconych w okresie sprawozdawczym. Należy tu podać m.in. wysokość przeciętnego i najwyższego wynagrodzenia wypłaconego m.in. członkom zarządu, organu kontroli, pracownikom organizacji, wliczając w to: wynagrodzenia zasadnicze, premie, nagrody i inne świadczenia oraz umowy cywilnoprawne.

Część VII:

Należy wykazać dane dotyczące pożyczek udzielonych przez organizację w okresie sprawozdawczym.

Część VIII:

Wykazuje się dane dotyczące realizacji zadań zleconych przez jednostki samorządu terytorialnego. Dane te podaje się z podziałem na: rodzaj zadania i jego cele, a także nazwę organu udzielającego dotację i kwotę tej dotacji. W tej części podaje się także dane dotyczące zadań zleconych przez organy administracji rządowej oraz państwowe fundusze celowe.

Część IX:

W tym miejscu należy wpisać dane dotyczące realizacji zamówień publicznych w okresie sprawozdawczym w podziale na: przedmiot zamówienia, organ i kwotę.

Część X:

Wykazuje się informacje uzupełniające, m.in. dotyczące:

udziału organizacji w spółkach kapitałowych i fundacjach,

kontroli przeprowadzonych w organizacji,

badania sprawozdania finansowego zgodnie z przepisami o rachunkowości, jeśli badanie było przeprowadzane.

Sprawozdanie uproszczone

Niektóre OPP składają uproszczone sprawozdania merytoryczne. Sprawozdanie takie może złożyć organizacja, która w roku obrotowym osiągnęła przychód nieprzekraczający 100.000 zł. Ze wzoru uproszczonego sprawozdania wynika, że chodzi tu o przychody z tytułu:

działalności pożytku publicznego (nieodpłatnej i odpłatnej),

działalności gospodarczej,

pozostałych przychodów (w tym finansowych),

dotacji ze źródeł publicznych,

darowizn otrzymanych od osób fizycznych i prawnych,

środków z 1% podatku dochodowego.

Uproszczone sprawozdanie merytoryczne zawiera:

1) dane o organizacji pożytku publicznego;

2) opis prowadzonej działalności pożytku publicznego i działalności gospodarczej wraz z podaniem kodów PKD;

3) ogólne informacje o uzyskanych przychodach i poniesionych kosztach;

4) podstawowe informacje o:

zatrudnieniu oraz kwocie wynagrodzeń,

członkach oraz wolontariuszach;

5) informacje o:

uzyskanym przychodzie z 1%,

sposobie wydatkowania środków pochodzących z 1%,

poniesionych kosztach administracyjnych,

działalności zleconej przez organy administracji publicznej,

korzystaniu z uprawnień,

przeprowadzonych kontrolach.

Publikacja sprawozdania z działalności OPP

OPP podaje sprawozdania ze swojej działalności (merytoryczne i finansowe) do publicznej wiadomości w sposób umożliwiający zapoznanie się z nimi przez zainteresowane podmioty, w tym przez zamieszczenie na swojej stronie internetowej (art. 23 ust. 2a ustawy o pożytku). Ponadto organizacja zamieszcza oba sprawozdania na stronie internetowej https://www.niw.gov.pl/opp/sprawozdania-opp/.

Wzory sprawozdań merytorycznych

Obowiązują dwa wzory sprawozdania merytorycznego: jeden dla OPP, które osiągnęły w roku obrotowym przychód powyżej 100.000 zł, a drugi dla organizacji, których przychód w roku obrotowym nie przekroczył tej kwoty (dla nich będzie obowiązywało tzw. uproszczone sprawozdanie merytoryczne).

W części III sprawozdania należy zaprezentować sposób wykorzystania środków pochodzących z 1% podatku dochodowego. Konieczność zaprezentowania takiej informacji wymaga prowadzenia dokładnej analityki kosztów według źródeł finansowania. Jest to szczególnie istotne w większych organizacjach pożytku publicznego, które realizują zadania statutowe wieloletnie (np. polegające na procesach budowy środków trwałych). Należy również ująć informacje o kwotach pochodzących z 1% podatku, które przechodzą z roku na rok (pkt 3.1 – Stan środków pochodzących z 1% podatku dochodowego od osób fizycznych na pierwszy dzień roku sprawozdawczego).

Wzór. Przychody organizacji pożytku publicznego w okresie sprawozdawczym

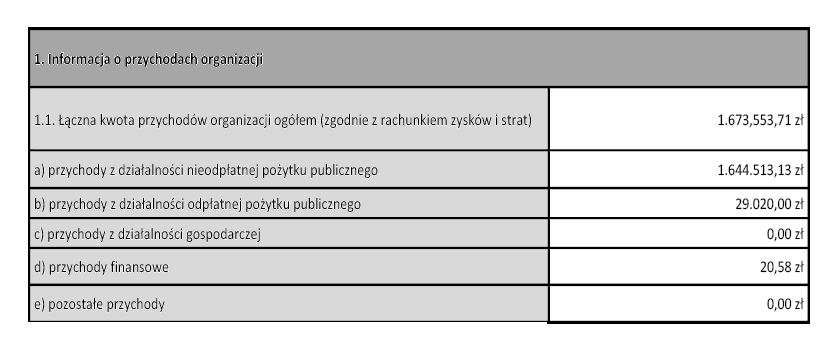

Przykład: Przychody organizacji

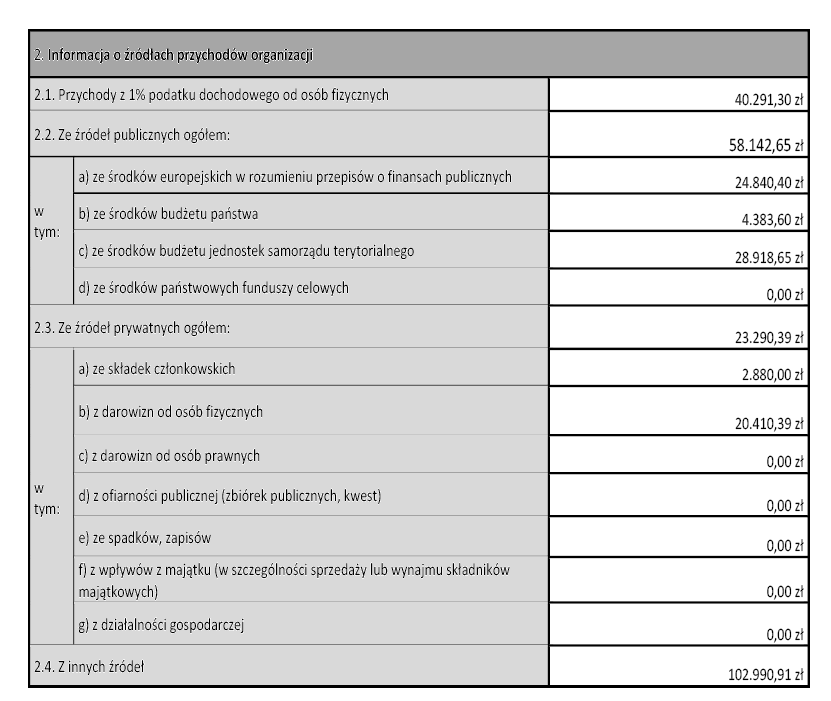

Przykład: Informacja o źródłach przychodów organizacji

Przykład: Źródła przychodów organizacji

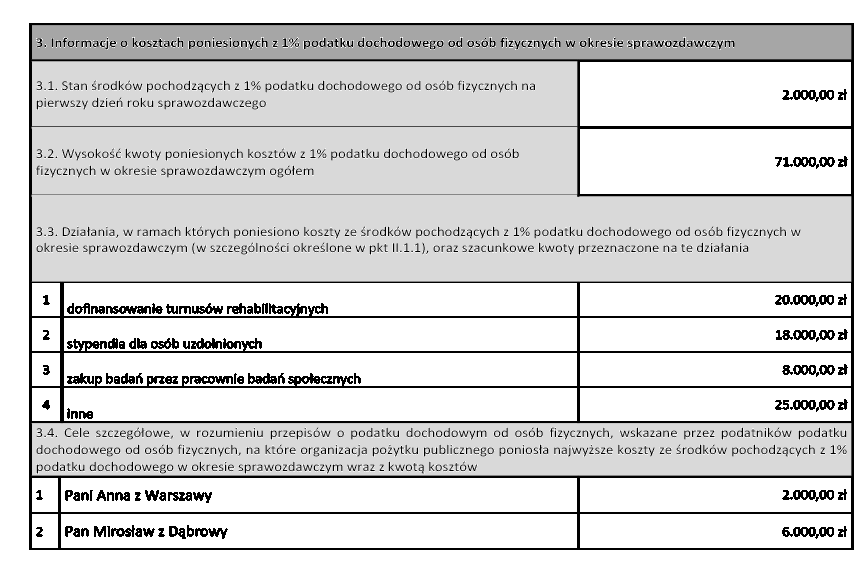

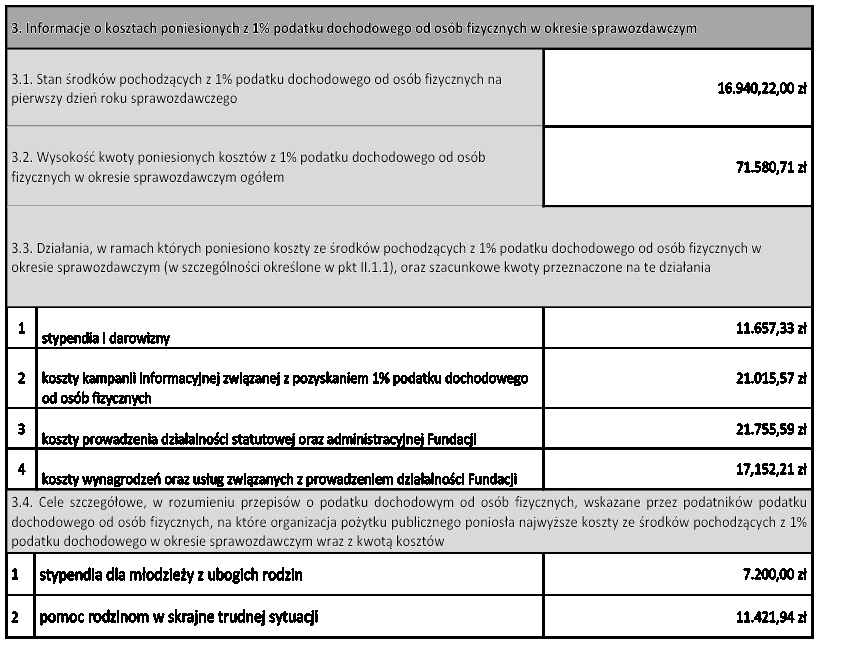

Przykład: Sposób wydatkowania środków z 1% PIT

Przykład: Wydatkowanie środków pochodzących z 1%

W pkt 3.3 wymagana jest szczegółowa informacja o tym, jakie konkretnie działania są realizowane z tych wpływów pieniężnych. Tę informację można uzyskać, wykorzystując dane ujęte jako informacja analityczna do kosztów – analityka według projektów i działań. Przy czym należy tu umieścić tylko informacje o działaniach, które były finansowane z 1%. OPP będą również musiały przedstawić informacje o sposobie wydatkowania środków pochodzących z 1% podatku dochodowego od osób fizycznych, podając:

stan środków pochodzących z 1% podatku dochodowego od osób fizycznych na pierwszy dzień roku sprawozdawczego,

wysokość kwoty pochodzącej z 1% podatku dochodowego od osób fizycznych, wydatkowanej w okresie sprawozdawczym ogółem,

działania, na które wydatkowano środki pochodzące z 1% podatku dochodowego od osób fizycznych w okresie sprawozdawczym (w szczególności określone w pkt II.1.1), oraz szacunkowe kwoty przeznaczone na te działania,

cele szczegółowe – w rozumieniu przepisów o PIT – wskazane przez podatników podatku dochodowego od osób fizycznych, na które organizacja pożytku publicznego wydatkowała najwięcej środków pochodzących z 1% podatku w okresie sprawozdawczym wraz z wydaną kwotą.

Trzeba pamiętać, że organizacje pożytku publicznego, które w roku obrotowym osiągnęły przychód nieprzekraczający 100.000 zł, zamieszczają na stronie internetowej Narodowego Instytutu Wolności sprawozdania merytoryczne.

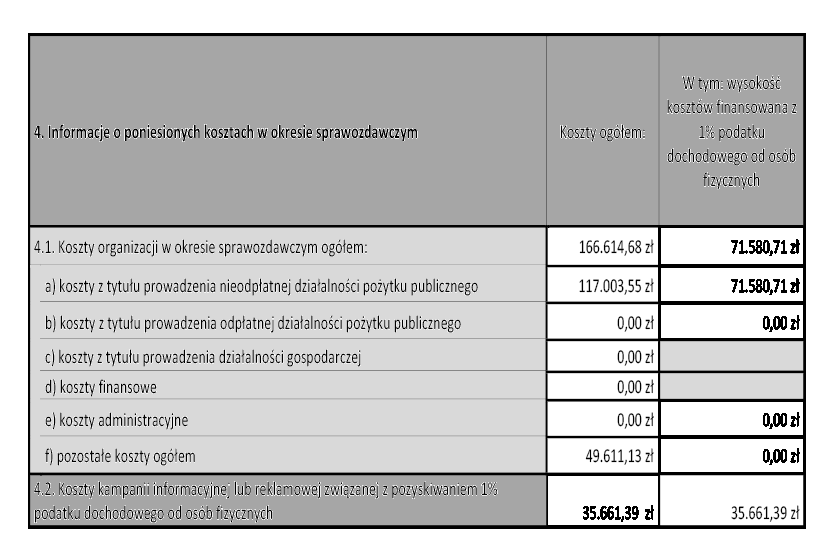

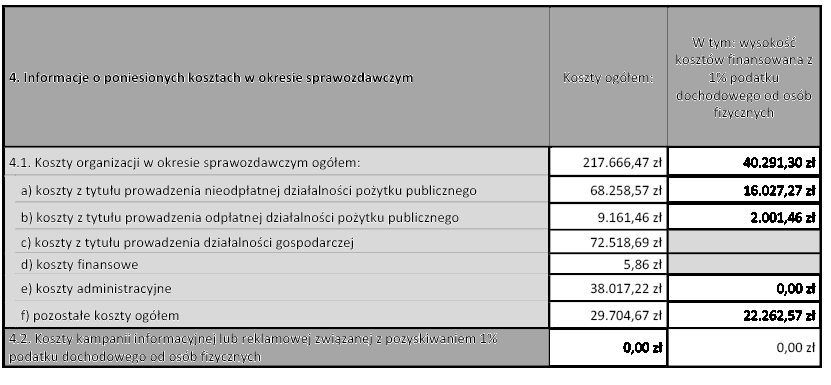

Przykład. Informacja o wysokości kosztów organizacji sfinansowanych ze środków pochodzących z 1% PIT

Przykład: Informacje o poniesionych kosztach w okresie sprawozdawczym

Przykład: Informacja dotycząca wpływów i wydatków sfinansowanych z 1% PIT

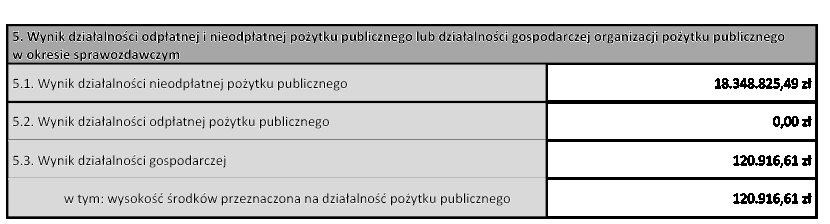

Przykład: Informacja o wyniku prowadzonej działalności wg jej rodzajów

Podobne artykuły

Zobacz również

Nasz magazyn Pokaż listę wydań »

Nr 268 Maj

Dostępny w wersji elektronicznej

Zapisz się na bezpłatny newsletter